В статье:

Условия по карте “Главная” на первый взгляд выглядят очень привлекательно:

- Кэшбэк 1,5% за покупки;

- До 10% на остаток по счету;

- Бесплатное обслуживание – навсегда и без доп. условий.

Но – так ли это на самом деле?

В статье мы разберёмся, что из заявленного – правда, а что – только рекламные обещания.

Поехали!

Условия

Для начала – поговорим о кэшбэке

Какой здесь кэшбэк? По карте “Главная” действует простая и интуитивно понятная бонусная программа – вы получаете 1,5% от всех покупок.

Какой месячный лимит на кэшбэк? Надо сказать, очень приличный – 10 000 ₽.

Что интересно – заработать к. проще, т.к. у “Главной” нет минимальной суммы покупки и невыгодного округления cashback’а по умолчанию. Здесь действуют знакомые ещё со школьной скамьи правила математического округления, т.е. итоговая сумма возврата может быть как меньше, так и больше.

Срок “жизни” бонусных баллов – 1 год. Если не успеете потратить – всё сгорит.

За что кэшбэк НЕ начисляют? Здесь всё ожидаемо – получить возврат за траты на “коммуналку”, сотовую связь, налоги, страховые полисы и прочие “вкусняшки” не получится.

Как получить кэшбэк? Еще не так давно по “Главной” можно было только компенсировать покупки 2-месячной давности, коммунальные услуги или номер мобильного.

Но в октябре 2022 года “Ренессанс Кредит” разрешил сразу менять бонусы на “живые” деньги, т.е. на реальные рубли.

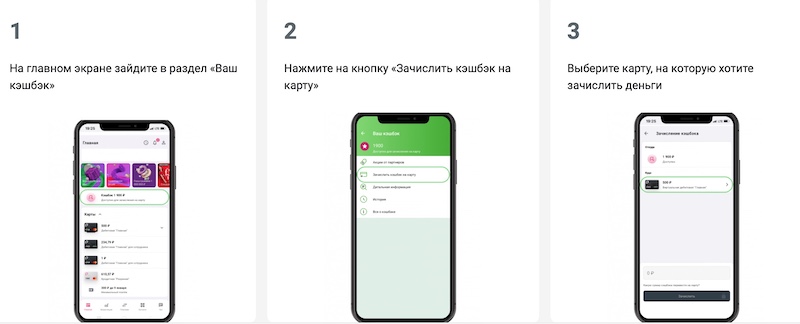

Как это работает? Всё элементарно:

- Бонусы за покупки приходят 15-го числа следующего месяца;

- В приложении откройте раздел “Ваш кэшбэк” (находится на главном экране).

- Нажмите “Зачислить кэшбэк на карту” и выберите нужный счет.

Что ещё умеет карта?

“Главная” хороша не только одним кэшбэком:

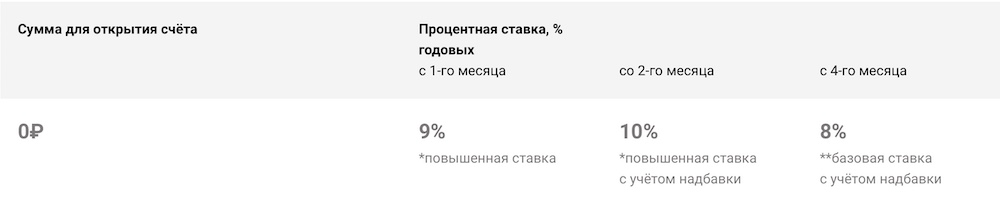

- До 10% годовых по накопительному счету “РенКопилка”. Что особенно ценно – начисление процентов здесь идёт на ежедневный остаток, а не на минимальный в течение месяца, как, например, у “Сбера” или “Альфа-Банка”. Если придётся срочно снимать деньги, а срок выплаты процентов еще не подошел – вы не потеряете накопленные проценты.

Что значит “до”? Базовая ставка – 7%. Если хотите больше – тратьте по карте 10 000 ₽ / мес. Это даст прибавку в +1%. А для новых клиентов в первые 3 мес. действует специальная ставка – 10% годовых (если тратить 10к / мес.)! Получается, что после приветственной акции через три месяца вполне реально получать по карте 8% годовых на остаток. В целом – неплохо.

К слову – деньги по “РенКопилке” застрахованы в АСВ (на сумму до 1,4 млн. ₽).

- Удобно снимать наличные – “обналичиться” можно в банкомате любого банка РФ без комиссии. Отметим очень хорошие лимиты – в день разрешается снимать до 500 000 (!) ₽, в месяц – до 1 000 000 ₽.

- Расширенный лимит на переводы по СБП – до 1 000 000 ₽ / мес. (до 150 000 ₽ / день).

- Бесплатные межбанковские переводы на свои счета в др. банках – до 1,4 млн ₽ / мес.

- Бесплатное обслуживание – навсегда. Дополнительных условий – например, потратить по карте от 10 000 рублей в месяц – в тарифе по “Главной” нет:

Есть ли минусы? Отзывы владельцев

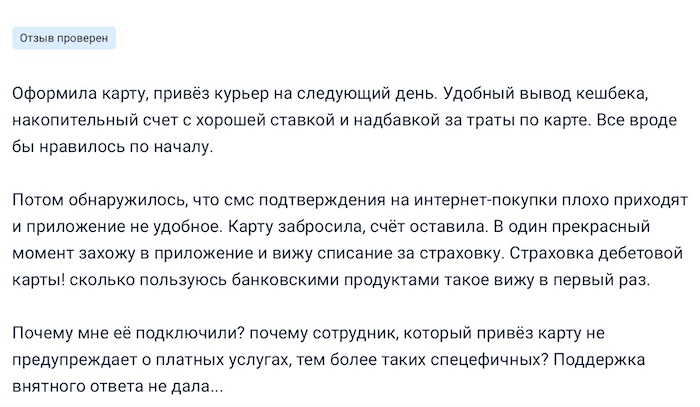

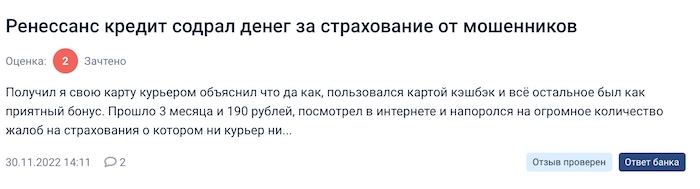

При активации “Главной” возможно навязывание доп. услуг. Например, в этом отзыве владелец карты искренне удивляется – оказывается, даже к “дебетовкам” иногда подключают страховки:

В один прекрасный момент захожу в приложение и вижу списание за страховку. Страховка дебетовой карты! сколько пользуюсь банковскими продуктами такое вижу в первый раз.

К счастью, деньги – 190 рублей – возвращают тоже довольно легко. Всё как всегда – достаточно просто пожаловаться на “Склянках” :):

Клиентоориентированность в целом присутствует. Вот пользователь ошибся при вводе данных и лишился права на приветственный кэшбэк в 1 000 рублей. Но банк всё равно пошел навстречу:

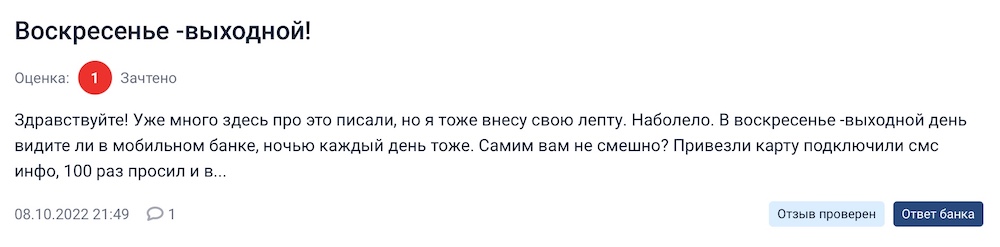

В каких-то аспектах “Ренессанс” ещё работает “по старинке”. Например, в воскресенье и ночью переводы не осуществляются:

… Также стоит отметить потенциальный бан за неактивность – если не пользоваться “Главной” в течение 13 месяцев, “Ренессанс” имеет право её закрыть.

Заключение

Итак! Что мы имеем в итоге?

Плюсов у карты “Главная” предостаточно:

- Хороший (1,5%) и честный (без невыгодного округления) кэшбэк;

- Отличные условия по снятию наличных и переводам – снимать деньги можно в любом банкомате, лимиты – до 1 млн рублей в месяц, а на свои счета в других банках можно бесплатно переводить до 1,4 млн ₽;

- Ставки по накопительному счету и вкладам выше рыночных – до 10% по накопительному счету и до 9% по вкладам;

- Бесплатное обслуживание.

Минусы не критичны – про страховку вы уже знаете, а картой, раз уж оформили, наверняка будете пользоваться.

С другой стороны – “Главная” не предлагает ничего “экстраординарного”. Кэшбэк 1,5%, 8% на остаток, отсутствие платы за обслуживания – такие условия мы легко найдем и у конкурентов. А в чем-то более именитые банки будут даже лучше. Например:

- По бесплатной “Альфа-Карте” от Альфа-Банка предлагают кэшбэк 1,5% при тратах до 100 000 ₽ / мес. Если тратите больше – получаете повышенный возврат в 2% от покупок. Ставки по вкладам и накопительным счетам – до 9,5% и 10% соответственно. Подробнее…

- По дебетовой Opencard от банка “Открытие” базовый кэшбэк – тоже 1,5%. Если хранить на счетах в банке от 500 000 рублей, будет уже 2%. На вкладе здесь можно заработать до 8,5% годовых, по накопительному счету – до 8%. Обслуживание – бесплатное. Подробнее…

Как можно видеть, конкуренты “Ренессанса” точно лучше в том, что касается кэшбэка – если, конечно, вы тратите от 100 000 руб./мес. или имеете свободные 500 000 рублей. Всё остальное – плюс-минус на одном уровне. А “Главная” хороша тем, что проценты у неё начисляются на ежедневный остаток, а не на минимальный за месяц, и большими лимитами на снятие / переводы.

Что выбрать? Только то, что подходит лучше всего именно под ваши нужды.

Больше полезной информации о кэшбэке - на главной странице блога! Реклама