В статье:

“Целый год без %” (Альфа-Банк”)

“Халва” (Совкомбанк)

“120 дней на максимум” (“Уралсиб”)

“Разумная МИР” (“Ренессанс”)

“Карта возможностей” (ВТБ)

1. “Год без %” (Альфа-Банк)

Точно без годового обслуживания (ГО)?

Да! Если оформить карту до 31 января 2024 года, плата за обслуживание не взимается. Как говорят в самом банке, кредитка – “навсегда и без условий“.

Для “Альфы” это достижение – обычно по “Целому году без %” всегда есть плата за обслуживание, это 990 рублей за год.

Что ещё интересного умеет?

- Карта – в полном соответствии со своим названием – предлагает вам рассрочку под 0% на целый год! Единственное – 365 дней без процентов будет только на покупки в первые 30 дней. Дальше беспроцентный период сокращается до 100 дней.

- Отдельно дается 100 дней без % на рефинансирование кредиток в других банках.

- Есть кэшбэк до 33% в партнерских магазинах и сервисах. Местами скидки и правда неплохие:

Что в итоге? “Целый год без %” – хорошая кредитка с отличной акцией на старте. Оформил – в первые 30 дней купил что-то дорогое – расплачиваться можно не 3-4 месяца, как у конкурентов, а целых 12! Кто ещё предлагает такие условия?

2. “Халва” (“Совкомбанк”)

Сколько стоит годовое обслуживание? 0 рублей без дополнительных условий – здесь никаких подвохов нет.

Что интересного умеет карта?

“Халва” умеет всё! Это одновременно и кредитка (ну, почти), и карта рассрочки, и дебетовая карта, и накопительный счет:

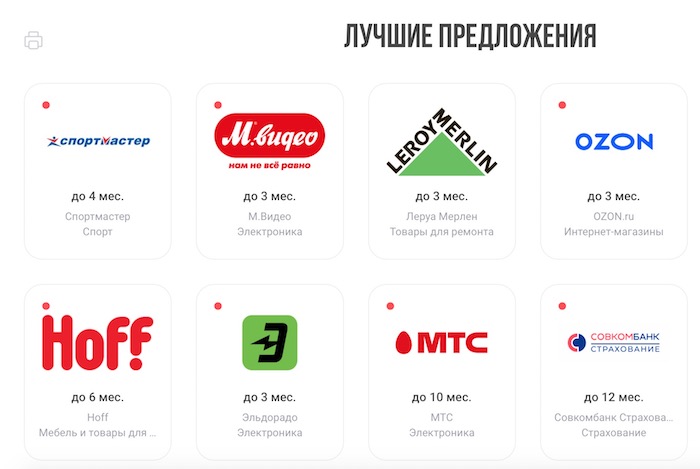

Рассрочка в более чем 250 000 магазинах-партнерах. В партнерской сети зарегистрированы практически все более-менее популярные бренды и отрасли розничной торговли – “Спортмастер”, “М.видео”, Эльдорадо”, “Леруа Мерлен”, OZON, Hoff, МТС и др. Из общеизвестного нет разве что ДНС и “Магнита”:

Продолжительность рассрочки у каждой сети своя – как видно на скриншоте, на технику из М.видео и Эльдорадо дают рассрочку до 3 месяцев, а из МТС – до 10. Это, конечно, минус – здесь один срок, там другой…

- …Но тут “Халва” сразу же наносит ответный удар! По карте доступна платная подписка “Десятка” за 299 руб./мес. Платите – и получаете 10 месяцев. Я сам являюсь держателем “Халвы” и делаю так: подключаю подписку на месяц (т.е. плачу 299 рублей), покупаю то, что нужно – и через несколько дней, когда покупка проходит, отключаю “Десятку”. Деньги больше не списываются – а 10 месяца рассрочки на эту покупку остаются. Т.е. менее чем за 300 рублей вы получаете кредитку с рассрочкой почти на год!

- Есть кэшбэк 2-10% на покупки в магазинах-партнерах. Два процента возвращают за чеки до 4 999 рублей, четыре – от 5 тысяч до 9 999 ( 🙂 ), 6% – от 10 тысяч рублей. А подписчикам с “Десяткой” возвращают ещё и 10% с трат от 50 000 и более (правда, не больше 5 000 рублей). Если магазина нет в партнерской сети, возврат тоже будет – 1% от 1 000 рублей.

- Высокий % на остаток. На момент публикации “Совкомбанк” (банк-владелец бренда “Халва”) предлагал 12% на остаток по счету, “Альфа-Банк” – 10%, ВТБ – 9%, “Сбербанк” – 3,5%. Как говорится, почувствуйте разницу.

Есть ли минусы? Куда же без них…

О том, что рассрочка – платная, мы уже упоминали.

Ещё момент – по-другому формируется ежемесячный платеж. Если по кредитке вы платите “минималку” в 3-5%, а основную сумму можно внести в конце, то по “Халве” долг делится на количество месяцев и гасится равными частями. Т.е. модный смартфон за 100 000 рублей даже на 10 месяцев – это 10 взносов по 10 тысяч. Удобным такой платеж будет не для всех.

Наконец, тот же кэшбэк начислят только тем, кто регулярно тратит по карте от 10 000 руб./мес., покупает только оффлайн и только в магазинах-партнерах, а ещё… В общем, “бюрократии” здесь прилично.

Что в итоге? “Халва” с подпиской “Десятка” – на первый взгляд, идеальная кредитка в 2022 году. По ней реально получать и рассрочку на 10 месяцев, и кэшбэк до 5 000 рублей в месяц, и повышенный процент на остаток. Правда, всё это возможно только в том случае, если вы готовы играть по правилам “Совкомбанка” – проверять магазины на “партнёрство”, покупать платные подписки, использовать “Халву” как основную карту, соблюдать определенные условия и т.д.

3. “120 дней на максимум” (“Уралсиб”)

Сколько стоит годовое обслуживание? …А вот здесь не всё так просто – “Уралсиб” даёт бесплатную “абонентку” только при тратах по карте от 10 000 руб./мес. Если тратить меньше – будет 149 руб./мес.

Что ещё интересного умеет карта? А она точно должна делать что-то интересное, раз дела с бесплатным обслуживанием обстоят так непросто :).

- До 120 дней без процентов. Стабильная рассрочка на 4 месяца без переплат – неплохо! Например, по той же “Халве” без “Десятки” получить такую скидку получится далеко не в каждом магазине, “Альфа-Банк” и ВТБ тоже в (пусть и небольшом, но) проигрыше.

- Бесплатное снятие наличных в любых банкоматах (в т.ч. и за границей). Правда, за такую операцию будет комиссия – 49,9% годовых.

- Очень хорошо одобряют! Судя по отзывам, получить “120 дней на максимум” даже сейчас не составляет большого труда. По-видимому, банк хочет выдать побольше кредитных карт, а потому не сильно “придирается” к клиентам.

Из минусов можно отметить неторопливость банка – первая активация кредитки занимает до 2 дней, а деньги на неё могут поступать и 5 дней, и даже больше.

… Но если вам “просто нужна кредитка с деньгами” – вполне неплохой вариант.

4. “Разумная” / 145 дней без % (банк “Ренессанс”)

Ну, эту рекламу вы точно видели:

Стоимость годового обслуживания – 0 рублей на весь срок обслуживания. Дополнительных условий не обнаружено. 🙂

Что ещё интересного умеет карта?

- Увеличенный льготный период – до 145 дней без процентов.

- Как и в случае с “Картой возможностей”, грейс распространяется и на снятие наличных / переводы. Комиссия за такие операции тоже имеется, у “Разумной” карты она чуть ниже (но тоже не сахар) – 4,9% + 490 рублей. Также начислят проценты – по-настоящему “драконовские”, 69,9% годовых.

- Есть приветственный бонус – 3 000 ₽. Чтобы его получить, просто потратьте по карте аналогичную сумму – и банк вернет деньги.

- Плата за SMS-уведомления высоковата – 149 руб./мес. Для сравнения, у ВТБ базовый пакет бесплатен, а “продвинутый” стоит всего 59 рублей в месяц.

Что в итоге? Льготный период по “Разумной” кредитке на месяц-полтора больше, чем у конкурентов от ВТБ и “Альфа-Банка”, а обслуживание – бесплатное. Также карта неофициально считается довольной легкой для получения – скоринг здесь не слишком строг.

Наконец, “Ренессанс” – банк сравнительно небольшой, т.е: 1. не факт, что он есть в вашем городе, и 2. может не устроить сервис (мобильное приложение, работа сотрудников в офисе и т.д.). В частности, в отзывах о “Разумной” её держатели регулярно жалуются на то, что одновременно с оформлением кредитки к ней “втихую” подключают платные страховки.

5. “Карта возможностей” (ВТБ)

Годовое обслуживание здесь – бесплатное на весь срок действия карты и без каких-либо условий. И так было всегда :).

Что ещё интересного умеет карта?

Льготный период – до 110 дней без %. Не 365 дней, конечно… но “Целый год” становится хуже “Карты возможностей” уже с 31-го дня;

Что особенно важно – распространяется грейс не только на покупки, но и на снятие наличных / переводы.

Единственное – комиссию за “обналичку” все равно снимут (5,5% + 300 рублей). Ну, хотя бы “процентики” до конца льготного периода капать не будут. И да – комиссия не действует, если в первые 7 дней после оформления карточки снять до 50 000 руб. Вот такой приветственный бонус;

Рефинансирование кредитных карт в других банках на срок до 180 дней. Судя по отзывам, сейчас услуга пользуется огромной популярностью;

Мощная бонусная программа. Как вам кэшбэк 2% на покупки в супермаркетах (в т.ч. и продуктовых), на фастфуд, кафе и рестораны, а также на проезд в такси и на общественном транспорте? А если вы получаете на карту зарплату, то будет и все 2,5%! Наконец, для держателей премиальных пакетов услуг возможен кэшбэк до 4,5% с каждой покупки в категории.

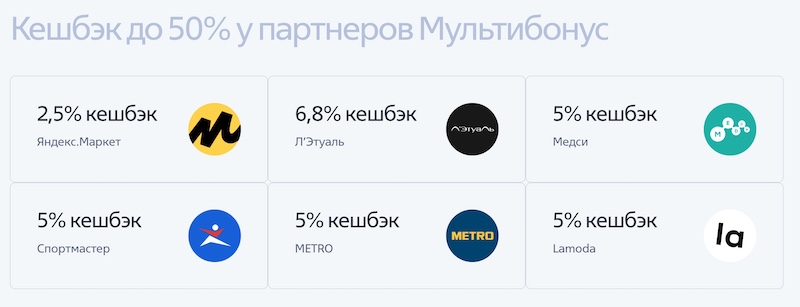

Ещё ВТБ выбил у магазинов-партнеров по бонусной программе “Мультибонус” довольно неплохие скидки. Например, в том же “Медси”, “Спортмастере”, METRO, “Lamoda” полагается возврат в 5%. И это – не предел:

Наконец, в Москве будет специальный кэшбэк при поездке на общественном транспорте – 10 рублей. Как говорится, мелочь, а приятно :).

Что в итоге? “Золотая середина” – это про “Карту возможностей” :). Кредитный пластик от ВТБ собрал в себе всё самое необходимое:

- Годовое обслуживание – 0 рублей без всяких “если”;

- Есть возможность сделать хорошее рефинансирование по кредиту в другом банке;

- Льготный период достаточно продолжительный – до 110 дней – и распространяется даже на снятие наличных;

- Возвращают кэшбэк 2-2,5% на популярные траты – продукты, еду вне дома и проезд. Также будут скидки 5% в популярных магазинах вроде “Спортмастера”, METRO и др.;