В статье:

“Opencard” (Банк “Открытие”)

Полная версия

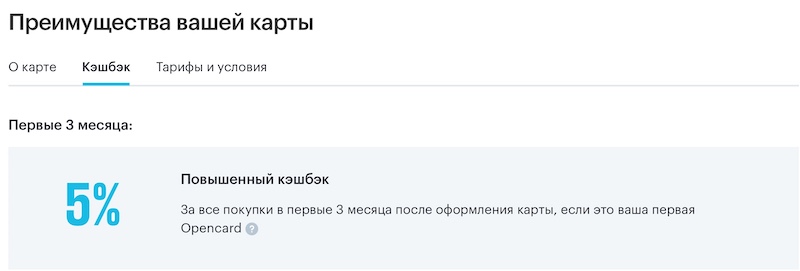

… И сразу хорошая новость – кэшбэк в 5 процентов и правда существует :).

Но “Открытие” сразу же честно предупреждает: действует он только в первые три месяца после оформления.

О том же сказано в п.3.2 “Правил акции “Кэшбэк 5% с Opencard”:

“Что будет дальше?”, спросите вы? “Жизнь после акции”, в общем-то, предстоит не самая худшая – 1,5% на все покупки. Особенно с учетом того, что банки-конкуренты в связи с нововведениями ЦБ РФ массово переходят на кэшбэк в 0,5% за всё…

Кстати – по поводу трех месяцев есть нюанс. “Открытие” вовсе не планирует предоставлять всем новым участникам повышенный кэшбэк ровно на 90 дней! Как долго вы будете получать 5 процентов, зависит от даты оформления карты:

Если, например, вы откроете карту 31 мая – 5% будут выплачивать в этот день и в следующие 2 месяца. Куда исчезли ещё 30 дней? Стали жертвой странных правил “Открытия” :). Они и акцию начали только 23.05, так что в мае у вас в любом случае было бы всего 8 дней.

Если, например, вы откроете карту 31 мая – 5% будут выплачивать в этот день и в следующие 2 месяца. Куда исчезли ещё 30 дней? Стали жертвой странных правил “Открытия” :). Они и акцию начали только 23.05, так что в мае у вас в любом случае было бы всего 8 дней.

А вот если оформить Opencard 1 июня – то кэшбэк в 5 процентов будет, как и заявлено в рекламе, аккурат на 3 месяца. Вот так – всего один день, а какая разница.

Где ещё может скрываться “подводный камень”? Конечно, в ежемесячных лимитах по кэшбэку. К примеру, чешский “Хоум Кредит” раньше очень любил устраивать акции в духе “вот вам кэшбэк 10%, но лимит – 500 рублей в месяц“.

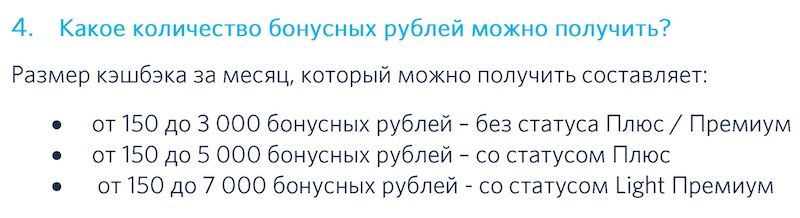

К счастью, у “Открытия” здесь всё неплохо – как указано в “Вопросах и ответах по Opencard”, даже на базовом пакете услуг “заработать” в месяц можно до 3 000 бонусных рублей. Если есть возможность положить и держать на счету от 500 000 рублей – лимит увеличивается до 5 000 руб./мес.

Кэшбэк приходит на следующий месяц, в течение 10 рабочих дней.

Ещё один важный в последнее время вопрос – как получать / выводить накопленный кэшбэк? Дело в том, что в последнее время банки активно начали усложнять для клиентов эту когда-то рутинную процедуру. Свежий пример – ВТБ полностью запретил обмен “мультибонусов” на реальные деньги. “Нет-нет, пожалуйте в наш фирменный онлайн-каталог, к вашим услугам – большой выбор разной ерунды по завышенным ценам…“.

Opencard таким (пока) не занимается – по-прежнему доступна компенсация уже сделанных покупок от 1 500 единиц. Есть и другие варианты – получить назад уплаченные проценты по кредиту, вернуть деньги за услугу от банка (компенсировать стоимость страховки, SMS-уведомлений), разжиться повышенной ставкой по накопительному счету или забронировать отдых на 20% дешевле:

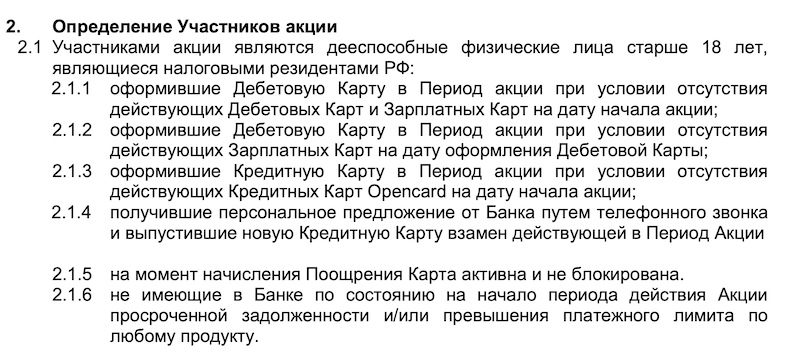

Теперь – пара слов о требованиях к участникам. А что, вполне себе “подводный камешек” – иногда как раз из-за них и не получается принимать участие в акциях. Что-то приготовил нам банк “Открытие”?

На самом деле – ничего особенного “драконовского” в условиях акции по Opencard нет:

- Возраст – 18 лет и старше, налоговый резидент РФ;

- Это должна быть ваша первая дебетовая / зарплатная Opencard. НО! В акции с кэшбэком 5% все-таки можно поучаствовать и тем, у кого уже есть дебетовая Opencard. Просто оформите не “дебетовку”, а одноименную “кредитку”;

- Нельзя иметь задолженность в банке “Открытие”;

- При начислении вознаграждения карта должна быть активна (не закрыта, блокирована и т.п.).

Наконец, последний “подозрительный” момент на проверку – это коды МСС-исключений, по которым не начисляется кэшбэк. В целом – никакой чрезмерной строгости здесь нет. Понятно-очевидно, что не будет начислений за оплату ЖКХ, налогов, покупку акций, пополнение сотового, сигареты, страховки и т.п. Единственное – народ жалуется на отказ в начислении за покупки на AliExpress (хотя в “черном списке” и нет кода 5399). В общем – посмотрите, быть может, какая-нибудь категория неприятно удивит именно вас:

- Квази-кэш (МСС 6012, 6050, 6051, 6529, 6530, 9754);

- Денежные переводы (МСС 4829, 6534, 6536, 6537, 6538);

- Брокерские операции/Сделки по финансированию (МСС 6211/6540);

- Оплата сделки (МСС 6531, 6532, 6533);

- Казино (МСС 7995, 9754);

- Оплата телекоммуникационных услуг (МСС 4812, 4813, 4814, 4816);

- Оплата коммунальных услуг, налоговых платежей, штрафов (МСС 4784, 4900, 7276, 9311, 9222);

- Специальные розничные магазины (МСС 5999);

- Неклассифицированные услуги (МСС 7299, 7399, 8999);

- Услуги курьера — по воздуху и земле, агентство по отправке грузов (МСС 4215);

- Табачные магазины МСС 5993);

- Рекламные услуги (МСС 7311);

- Программирование, обработка данных (МСС 7372);

- Государственные услуги — нигде более не классифицированные (МСС 9399);

- Услуги страховых компаний (МСС 6300);

- Прямой маркетинг — страховые услуги (МСС 5960);

Заключение. Участвовать или нет?

Строго говоря, акция получилась неплохой:

- Кэшбэк 5% действительно будет, пусть и максимум 3 месяца.

- “Открытие” даст вам возможность неплохо заработать – от 3 000 до 5 000 (можно и до 7 000) рублей в месяц.

- Условия после окончания акции – тоже неплохие, 1,5-2% на все покупки.

Бонусная программа сама по себе удобная – получать кэшбэк легко. Например, если не хватает на вывод в “реальные” деньги – есть ещё 4 других варианта потратить “фантики” с пользой. Опять-таки, сейчас подобные условия встречаются всё реже.

Есть у карты и другие удобные “фишки” – накопительный счет под 12% годовых, большая сеть партнерских банкоматов и бесплатное (опять-таки по акции) обслуживание.

Наконец, немного новостей. В этом году банк “Открытие” почти наверняка присоединится к группе ВТБ. Так что – по мановению волшебной палочки через несколько месяцев у вас в кармане окажется карточка госбанка №2 в РФ.

Наше мнение – оформлять можно. Но итоговый выбор – как и всегда, за вами.