В статье:

В статье вас ждут лучшие карты с кэшбэком по состоянию на 2023 год:

- Мгновенная скидка 3% на онлайн-покупки;

- 10% на покупки в Яндекс.Маркете;

- 10% на супермаркеты до конца июля;

- Кэшбэк 2-2,5% на все траты;

- 2-10% в 250 000 магазинах России;

- 5% в избранных категориях;

- … и многое другое!

Как читать:

Для удобства читателей наша статья разделена на 2 части:

Часть I: Детальный обзор. Узнаете все нюансы и “подводные камни” по кэшбэку к каждой карте.

Часть II: Быстрое сравнение. Если читать лень или некогда – переходите сразу к карточкам с быстрым сравнением:

- 1% на все покупки;

- 5% в 3 популярных категориях на выбор. Если не хотите 1% на всё – вместо него можно взять ещё одну категорию с 5%;

- До 100% на 1 случайную категорию в Барабане Суперкэшбэка. Вот как он выглядит. Ну, прям “Поле Чудес” 🙂:

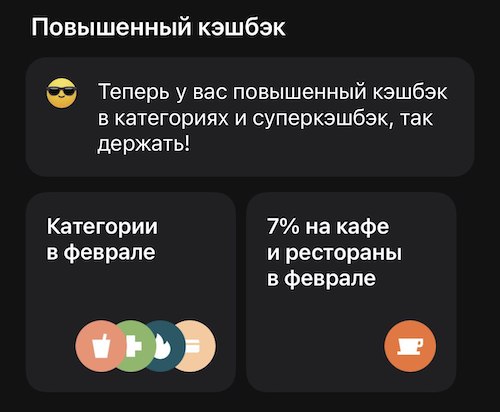

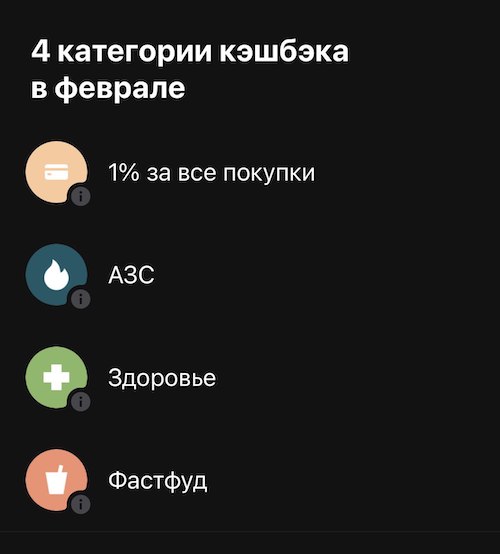

Что за категории выпадают на практике? Я пользуюсь “Альфа-Картой” как основной, и уже выбрал категории на новый месяц. Итог – 1% на все покупки, 5% на АЗС, здоровье и фастфуд. Суперкэшбэк – 7% в кафе и ресторанах:

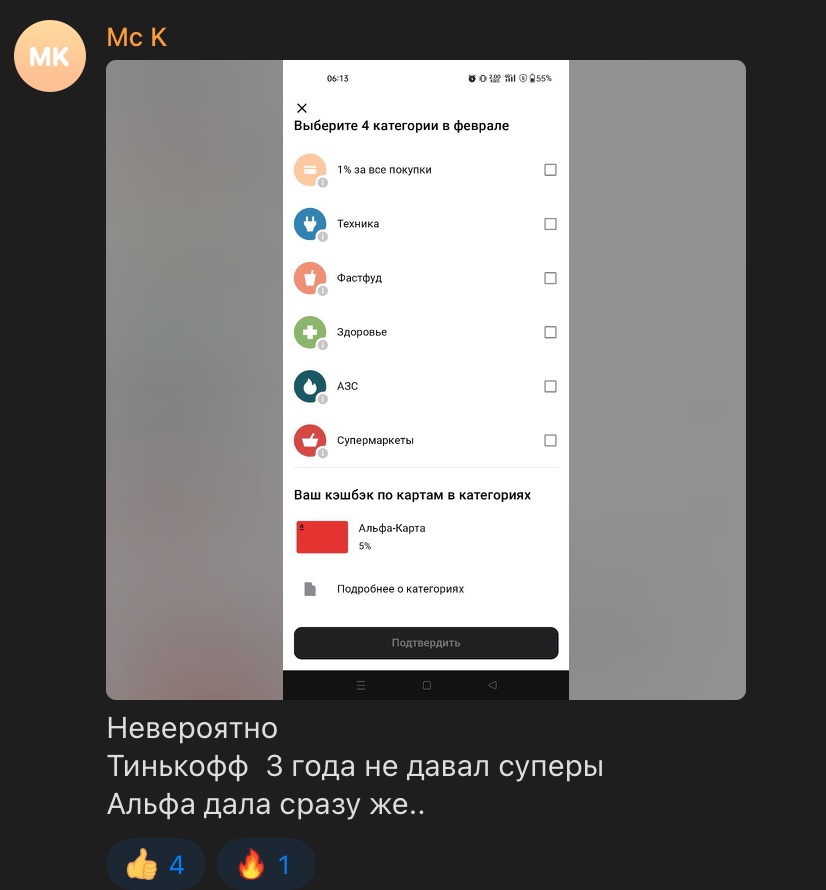

Мне явно повезло меньше, чем многим пользователям – например, в одном из Telegram-чатов сразу 3 человека написали, что им досталась одна из самых доходных категорий – “супермаркеты”:

Update: “супермаркеты” мне уже один раз дали, ещё два раза – “Технику”.

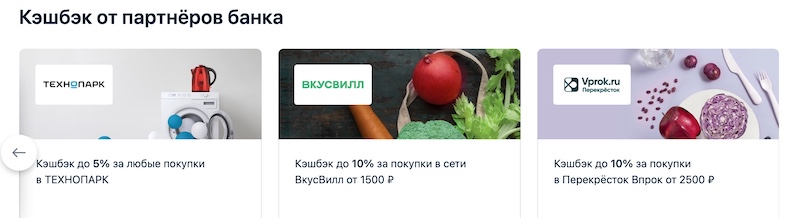

По карте также доступен cashback до 33% на спецпредложения от магазинов-партнёров “Карты”:

Сколько кэшбэка можно заработать за месяц? Макс. лимит по “Карте” вполне приличный – 5 000 рублей в месяц.

Также будут скидки до 20% по акциям от платёжной системы «МИР».

На какие бонусы можно рассчитывать? Вот несколько примеров:

- Кэшбэк 20% на путешествия по России;

- More.tv — кэшбэк 20% на подписку;

- Для пенсионеров — 15% по карте «МИР» за покупки в сети магазинов «Магнит»;

- Кэшбэк 10% на страховки от ВСК;

- Антивирус «Касперского» — 10% за покупку фирменной продукции на официальном сайте.

Кэшбэк 10% во “Вкусно и Точка” до 30.11.2023 г. Всё, что требуется – оплатить покупки на этом маркетплейсе любой картой “Альфа-Банка”. Подробнее…

Что ещё?

“Альфа-Карта” хороша и по другим параметрам:

- “Альфа-Банк” первым в России представил переводы без комиссии в любые банки. Причем не по реквизитам или номеру карты – а самым удобным способом, т.е. по номеру телефона;

- Выгодные условия по снятию наличных. В “родном” банкомате и в банках-партнёрах (Росбанк, Газпромбанк, УБРиР и др.), снимать можно без комиссии (обычно это 1,99%, но не менее 199 руб.). В любых других банкоматах России и мира – до 50 000 рублей в месяц тоже будет без потерь.

- Процент на остаток по “Альфа-Счету” всегда выше, чем у многих конкурентов – например, сейчас в “Сбере” дают 7% годовых, а по “Альфа-Карте” – 14% годовых для новых и 11% для старых клиентов.

- Бесплатное обслуживание – всегда и без условий.

- Перевод в другой банк по реквизитам – всего 9 рублей.

Для кого? Конечно, схема “5% на кое-что + 1% на всё остальное” радует не так, как прежняя бонусная программа (раньше было 1,5% на всё при тратах до 100 000 ₽ или 2%, если более 100 000 ₽).

Но, справедливости ради – категории с повышенным возвратом попадаются тоже не самые худшие. Например, у меня сразу выпали АЗС и аптеки, а трем пользователям достались 5% в супермаркетах.

Также “Альфа-Карта” по-прежнему хороша и в других важных “дисциплинах” – она предлагает и комфортные условия по снятию наличных, и бесплатные переводы, и повышенный % на остаток, и обслуживание за 0 ₽.

Брать или не брать? Скорее да, чем нет – всё-таки плюсов здесь побольше, чем минусов.

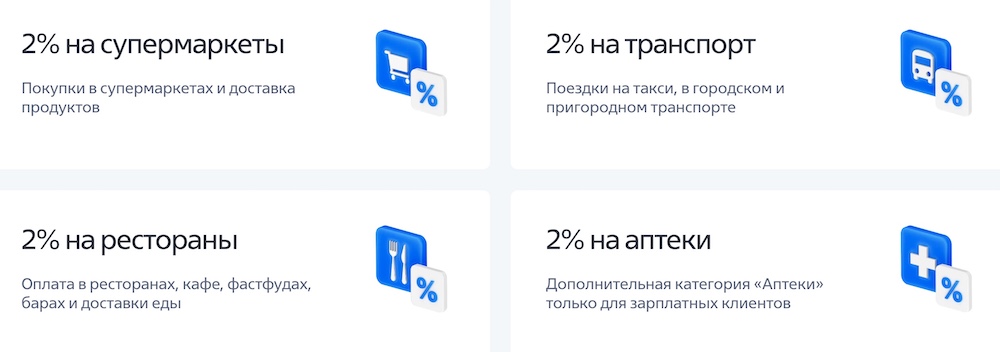

Главная «фишка»: кэшбэк 2% в самых популярных категориях! Но – есть подвох.

Кэшбэк: на первый взгляд, всё просто отлично:

– 2% на супермаркеты (!) и доставку продуктов;

– 2% рестораны, кафе, бары, фаст-фуд, доставка готовой еды;

– 2% на транспорт, в т.ч. такси, городской и пригородный;

Если получаете зарплату в ВТБ – для “зарплатников” есть категория “Аптеки”, тоже с 2% кэшбэка.

Что же тогда не так с “Картой для жизни”?

Обменный курс здесь не 1 к 1, как везде, а 1 мультибонус = 0,85 ₽. Т.е. “на руки” вы получите уже не 2% кэшбэка, а только 1,7%. И не забывайте – за траты на многие категории вы не будете получать кэшбэк вообще.

Максимальный размер вознаграждения по “Карте” – до 2 000 рублей в месяц.

Ещё нюанс – подключиться к программе лояльности нужно самостоятельно – через сотрудника прямо в отделении, в мобильном приложении или по номеру 1000. Не подключитесь – кэшбэк не получите.

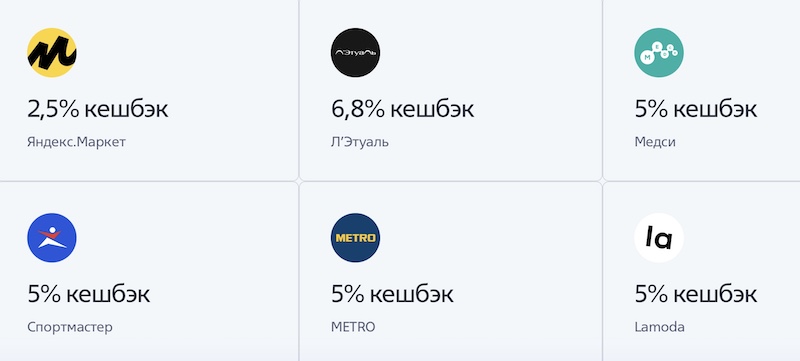

Также “Карта для жизни” предлагает скидки до 50% от магазинов-партнёров. Примеры:

Обслуживание: бесплатно и без условий.

Что ещё?

Удобно снимать наличные — без комиссии в 16 000 банкоматах группы ВТБ и банках-партнерах. А зарплатные клиенты дополнительно могут снимать до 50 000 рублей без комиссии в “чужих” банкоматах.

Для кого? Бонусная программа получилась неоднозначной.

С одной стороны – есть кэшбэк 2% в действительно популярных категориях.

С другой – есть масса ограничений и нюансов. “На руки” вы будете получать не 2%, а 1,7%. Неплохо – но не факт, что ваша выгода по “Карте для жизни” в итоге будет больше, чем по карточке, где просто возвращают 1,5% за все покупки. Невелик и лимит на кэшбэк – всего-то 2 000 ₽ в месяц. Ну и наконец – “маленькая хитрость” с тем, что бонусная программа не подключена по умолчанию – сделать это нужно самому и ручками.

На наш взгляд – “Карта для жизни” не соответствует своему громкому названию, и вместо неё проще взять какую-нибудь карту с кэшбэком 1,5% на все покупки.

В декабре 2022 г. банк “Открытие” стал частью группы ВТБ. Новые хозяева явно взялись за дело очень активно – с 1 марта 2023 г. и так неплохая кэшбэк-программа “Открывашки” стала едва ли не лучшей на рынке:

Сколько возвращают?

Теперь есть 4 опции:

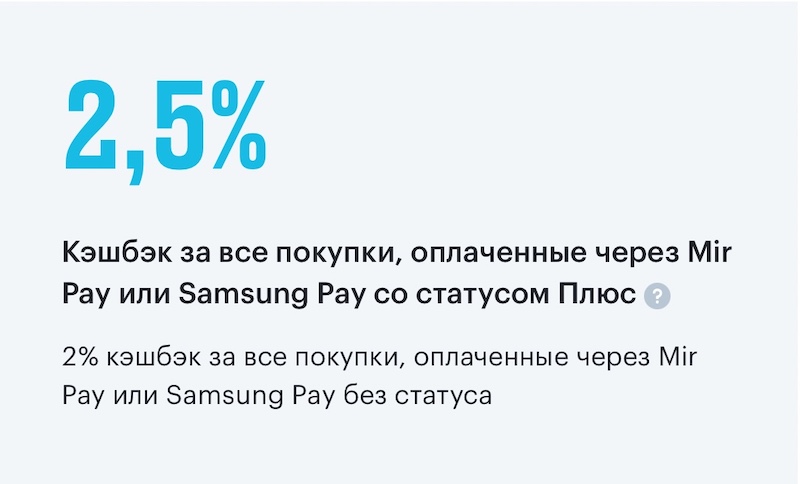

– “За всё”. Кэшбэк составит 1,5% на все покупки. А если есть статус “Плюс” – 2%. Для оформления “Плюса” необходимо постоянно держать на счетах в “Открытии” от 500 000 ₽;

– “За оплату телефоном” – 2% при оплате Android-смартфоном через платежные сервисы Mir Pay или Samsung Pay. Если есть статус “Плюс” – вознаграждение автоматически повышается до 2,5%. Есть нюанс: когда опция активирована, а оплатили не смартфоном – вернут только 1%.

“За ЖКХ” – 5% кэшбэк за оплату жилищно-коммунальных услуг. Важно – только при оплате в приложении или в интернет-банке “Открытия”! Есть ограничение по макс. сумму оплаты – без статуса “Плюс” кэшбэк начисляют только на суммы до 3 000 ₽. С ним – до 5 000 ₽. Также будет 1% за все остальные траты.

“Без лимитов” – возвращают 1% за ВСЕ покупки, в т.ч. и за оплату по QR-коду СБП.

Кэшбэк начисляется в бонусных рублях. Приходит он на следующий месяц, в течение 10 рабочих дней. В месяц можно заработать от 150 до 3 000 бонусов (на “Плюсе” – до 5 000).

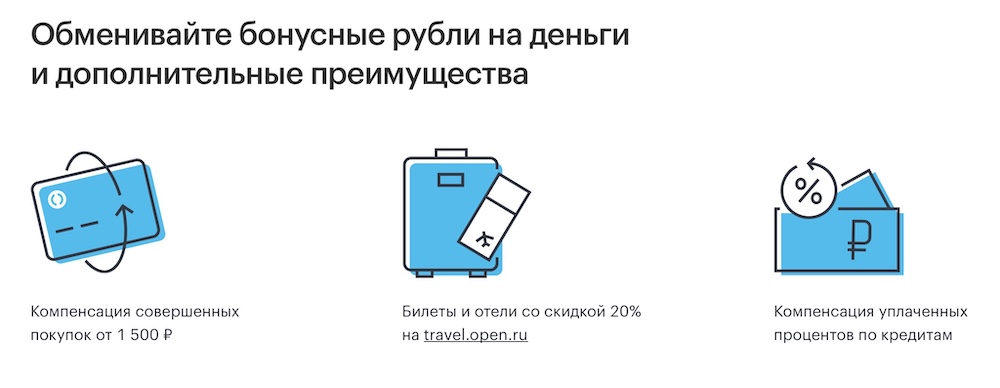

Как обменять бонусные “фантики” на что-то полезное? “Открытие” предлагает сразу несколько вариантов:

Как обменять бонусные “фантики” на что-то полезное? “Открытие” предлагает сразу несколько вариантов:

- Компенсировать уже сделанные покупки (от 1 500 рублей) за последние 30 дней и получить на счет реальные деньги.

- Оплатить до 100% билетов на самолет, поезд или брони в отеле на специальном сайте для путешественников от “Открытия”.

- Уменьшить переплату по кредиту, страховке или сделать бесплатными уведомления.

- Получить более высокую ставку по вкладу.

Что ещё интересного умеет карта?

До 14% годовых по накопительному счету “Моя копилка”;

Удобные условия по внесению и снятию наличных. Например, снимать в день можно до 300 000 рублей, в месяц – до 1,2 млн. И не только в банкоматах “Открытия”, но и в терминалах многочисленных банков-партнеров: ВТБ, “Альфа-Банк”, ПСБ, Газпромбанк, Совкомбанк и др.

Бесплатный выпуск и обслуживание. “Открытие” наконец-то отказалось от своей странной игры “сначала снимем 500 рублей, вы потратьте 10 000, и мы их вам вернем бонусными баллами. Копите ещё тысячу бонусов, чтобы вывести всё” :). Теперь – никаких условий и звёздочек. Ура! :).

Что в итоге? Прямо сейчас – едва ли не лучшая кэшбэк-программа на рынке! Если есть Android-смартфон с поддержкой Samsung / Mir Pay – вернёте с покупок минимум 2%, а с “Плюсом” -и рекордные по нынешним временам 2,5%. Если “андроида” нет – всё равно неплохая компенсация, до 2%. Плюс появился возврат за покупки по QR-коду СБП – пока очень редкий “зверь”. Конкуренты – отдыхают!

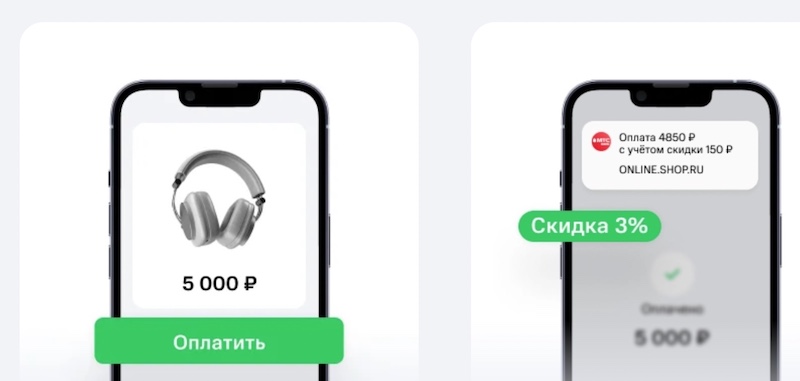

“МТС-Банк” запустил очень интересный продукт – дебетовую карту с мгновенным кэшбэком-скидкой 3% на покупки в Интернете.

Сколько возвращают?

- 3% за онлайн-покупки – в любых мобильных приложениях, на маркетплейсах и интернет-магазинах.

- 1% за покупки оффлайн, т.е. в обычных магазинах.

Что интересно – ждать кэшбэка / скидки 3% не придётся вообще! Итоговая цена, которую спишут с вашего счета, будет уже с учетом скидки:

В месяц можно сэкономить до 10 000 ₽.

В первые 2 месяц скидка 3% предоставляется без каких-либо дополнительных условий. Что будет дальше?.. Нет, не угадали – услуга по-прежнему останется бесплатной. Всё, что потребуется – совершать по “Скидке везде” 25 покупок на любую сумму.

По каким тратам скидки 3% не будет? Список исключений стандартный – телеком-услуги (интернет, ТВ, мобильная связь), ЖКХ, оплата налогов, штрафов, азартные игры, оплата через СБП.

Что ещё интересного умеет карта?

- Бесплатное обслуживание – при условии, что делаете по “Скидке везде” хотя бы 5 покупок в месяц. Если нет – 99 ₽ / мес.

- Бесплатные переводы по СБП – лимит стандартный, до 100 000 ₽ / мес.

- Бесплатное снятие наличных – в “своих” банкоматах (т.е. “МТС-Банка”) разрешается снимать до 300 000 ₽ в месяц (но не более 50 тысяч в день). Что приятно, в “чужих” банкоматах других банков тоже есть довольно приличный бесплатный лимит – до 100 000 руб. / мес.

Что в итоге? “Скидка везде” и правда впечатляет – ни один другой банк сегодня не предлагает 3% на покупки в интернете!

Очевидных подвохов по карте нет – услуга мгновенная, бесплатная (главное – пользоваться картой), сэкономить можно до 10 тысяч в месяц, а в списке исключений не будет неприятных сюрпризов в духе “а вот в “Вайлдберрис” нельзя”.

Хороша “Скидка везде” и как дебетовая карта для повседневного использования – обслуживание будет бесплатным (опять-таки, если пользоваться), плюс при необходимости будет удобно снять деньги в любом банкомате России.

Так что – если вы активно совершаете покупки онлайн, карту просто необходимо как минимум попробовать. Ведь едва ли кому-то помешает скидка в 3% буквально “на ровном месте”.

Главная «фишка»: честный кэшбэк 2-10% почти по всех магазинах России.

Кэшбэк: «МИР»-версии «Халвы» предлагает действительно большой кэшбэк в партнерских магазинах:

- 2% за чек на сумму до 4 999 рублей;

- 4% — от 5 000 до 9 999 рублей;

- 6% — от 10 000 рублей.

Если подключить подписку «Десятка» (299 руб./мес.) — на покупки стоимостью от 50 000 будет фантастический кэшбэк 10%! Правда, на такой «заработок» имеется жесткий лимит — макс. 5 000 рублей в месяц.

Личный опыт — покупал новый смартфон и вернул те самые 5 тысяч.

- Такой кэшбэк будет только в магазинах-партнёрах карты «Халва». Кто к ним относится? В партнерскую сеть входит 250 000+ брендов. В их числе — почти все популярные сети, не хватает разве что ДНС и «Магнита»:

- Есть правило «5 х 10» — чтобы кэшбэк начислялся, необходимо ежемесячно делать по карте минимум 5 покупок на общую сумму о 10 000 рублей.

- Повышенный кэшбэк начисляется только за оплату непосредственно в магазине — если расплатиться онлайн, ничего не будет.

Кэшбэк вне партнерской сети тоже имеется — но только 1% и только на чеки от 1 000 рублей.

А ещё кэшбэк 1% полагается за оплату услуг в мобильном приложении «Халва-Совкомбанк». Причем — платить и получать один процент назад можно не только собственными, но и «кредитными» деньгами!

Единственное — не получится «заработать» на пополнении счета мобильного телефона, оплате кредитов и переводе юрлицам по реквизитам. Но зато — будет небольшой возврат за «коммуналку».

Обслуживание: бесплатно и без дополнительных условий.

Что ещё?

8% на остаток по счету. Чтобы получать такие «процентики», нужно активировать в фирменном приложении «Онлайн-Копилку» (раздел «Маркет»):

10 месяцев рассрочки под 0% в магазинах-партнерах «Халвы» — при условии, что оформите уже упомянутую подписку «Десятка». Кстати, если пользоваться «Десяткой» год, то всю комиссию за обслуживание вам вернут.

Снятие наличных с кредитного лимита в рассрочку на 3 месяца. Единственное — за операцию будет комиссия 2,9% + 290 рублей.

Для кого? Для тех, кто активно покупает в магазинах-партнерах «Халвы МИР» – например, в Пятерочке, Перекрестке, Ленте, М.видео, Hoff, Спортмастере, Ostin и 250 000+ других.

Минус — в том, что карта кредитная, так что получить её могут не все. Ещё один недостаток — бонусная программа местами уж очень запутанная.

МожноВСЁ (“Росбанк”)

Что за категории?

- Автоуслуги и сервисы;

- Геймерам;

- Родителям;

- Кафе и рестораны;

- Отдых и развлечения;

- Красота;

- Городской транспорт;

- Спорт и спорт-товары;

- Товары для дома;

- Цветы;

- Аптеки;

- Дьюти-фри;

- АЗС и парковки;

- Фастфуд;

- Такси;

- Ремонт;

- Аренда авто;

- Книги;

- Животные;

- Образование.

Также есть кэшбэк 1% за все остальные покупки по карте.

Для кого? Для тех, кто много тратит в тех категориях, где у “МожноВСЁ” есть кэшбэк 3%.

…Какая из карт с кэшбэком на все покупки – лучшая в 2023 году?

Здесь всё зависит от Ваших предпочтений:

- “МТС Скидка везде” просто берёт – и экономит вам 3% от всех онлайн-трат. Если много покупаете в интернете – есть смысл присмотреться к карте повнимательнее.

- Дебетовая Opencard от банка “Открытие” теперь предлагает сразу 4 опции кэшбэка – в т.ч. и до 2,5% для тех, у кого есть Android-смартфон. А ещё можно выбрать 1,5-2% на все покупки (подойдет тем, у кого iPhone), 5% за “коммуналку” или 1% за все-все покупочки, даже через QR-код. Ну и кто предлагает хотя бы что-то сравнимое?! :).

- “Альфа-Карта” предлагает испытать удачу и получить сразу три кэшбэка – можно выиграть до 100% на 1 категорию, 5% на 3 категории на выбор и 1% на все покупки. А если 1% не нужен – выбирайте ещё одну 5-процентную категорию.

- Наконец, “Халва” удивляет своим кэшбэком в 2-10% в 250 000+ магазинах-партнёрах. И это – далеко не единственное её достоинство! Минусов, правда, тоже хватает – правила бонусной программы местами довольно сложны, а из-за того, что это “кредитка”, оформить её смогут не все.

“Opencard”

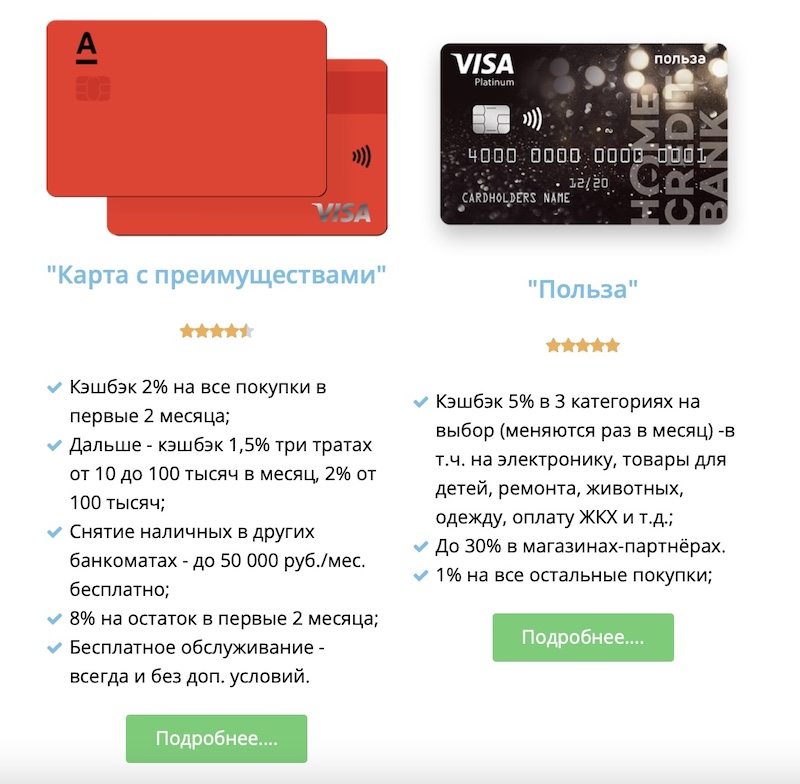

“Альфа-Карта”

“МТС Скидка везде”

“МожноВСЁ”